En el primer semestre de 2024, los bancos que operan en México, así como las empresas que integran el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV), redujeron la velocidad en la generación de utilidades. Aun así, los bancos registraron utilidades récord consecutivas en 2022 y 2023, y las empresas en la BMV en 2021 y 2022, de acuerdo con reportes recientes de la Comisión Nacional Bancaria y la propia bolsa.

Los 50 bancos que operan en México registraron una utilidad neta en el primer semestre de 2023 de 145 mil 007 millones de pesos, 0.35% en términos reales menos que en el mismo lapso de 2023, luego de alcanzar en ese mismo periodo en 2022 un nivel récord de 145 mil 513 millones de pesos, 19.2% más que un año antes, al tiempo que hiló tres años consecutivos de crecimiento en utilidades a dos dígitos.

Es decir, la base de comparación para este año se veía complicada de superar, por lo que el resultado para la primera mitad de este año es bastante aceptable.

La muestra de 28 empresas seleccionadas de las 35 que integran el IPyC para el presente ejercicio arrojó una utilidad neta, también al primer semestre del año, por 185 mil 955 millones de pesos, 27.3% menos que en el mismo lapso de 2023.

Cabe señalar que a las empresas finalmente las alcanzó la política monetaria restrictiva, contexto que las hizo más sensibles al ciclo económico. Así, mientras las altas tasas de interés, resultado de la restricción monetaria, afectaron la estructura de costos de en las empresas, para los bancos el alto costo del dinero significó importantes beneficios.

La desaceleración en la generación de utilidades de las empresas es congruente con la reducción en el ritmo de la actividad económica del país, pues de acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), la economía mexicana creció en el primer semestre del 2024 apenas 1.36% respecto al mismo lapso de 2023, variación que contrasta con el 3.57% del mismo lapso de 2022.

Ello dibuja ya una tendencia a la baja en el ritmo de la actividad económica para el corto plazo, movimientos que previsiblemente se mantengan por lo que resta del año, incluso parte del 2025.

De los 145 mil 007 millones de pesos de utilidad neta generada por los bancos en México, el 57.2% se concentró en tres bancos. BBVA México confirmó su liderazgo con 45 mil 901 millones de pesos, 4.5% en términos reales menos que un año antes y representaron el 31.7% del total, mientras que Santander obtuvo el 10.2% y Banorte el 15.4%.

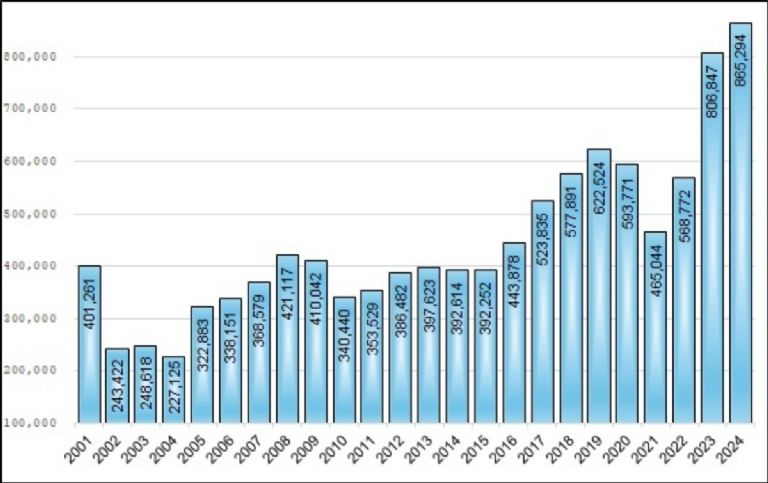

Ingresos por intereses de la banca en México (enero a junio de cada año, en millones de pesos de 2024):

En la BMV, de los 185 mil 955 millones de pesos de utilidades de enero a junio de este año, tres empresas concentraron el 42.3%: lideró Grupo México con 37 mil 425 millones de pesos, 11.3% más que un año antes y representaron el 20.1% del total, mientras que Walmart de México registró el 10.8% y FEMSA 8.3%.

Tasas de interés favorecieron a bancos y frenaron a empresas

En el primer semestre de 2024, los 50 bancos en el país reportaron ingresos por cobro de intereses por 865 mil 294 millones de pesos, 7.2% en términos reales por arriba de lo registrado en el mismo lapso de 2023. La cifra fue también por segundo año consecutivo la más alta desde que se tiene registro.

Es importante señalar que en 2022 recuperaron el terreno perdido en la crisis sanitaria, con un aumento real de 22.3% y de 41.9% en el 2023.

Las empresas que recibieron algún crédito o servicio por parte de la banca pagaron por concepto de intereses 200 mil 603 millones de pesos, también una cifra récord, y 5.5% real por arriba de la de un año antes.

Los intereses registrados por el crédito al consumo fueron por 208 mil 799 millones de pesos, 9.8% real más que un año antes, superando lo ingresado por el crédito a las empresas, con lo que escalaron también a una cifra récord.

El ingreso por intereses en tarjeta de crédito también alcanzó una cifra histórica al aumentar 12.7% real respecto al año previo, y en el segmento de vivienda los ingresos fueron por 64 mil 745 millones de pesos, otra cifra récord superior en 5.7% a la del mismo lapso de un año antes.

En específico, lo ingresado por este concepto fue en crédito a la vivienda media y residencial, toda vez que el financiamiento a la vivienda de interés social acumula ya 10 años fuera de la cartera de la banca comercial, lapso en que el saldo del crédito a dicho segmento cayó 63.8% en términos reales.

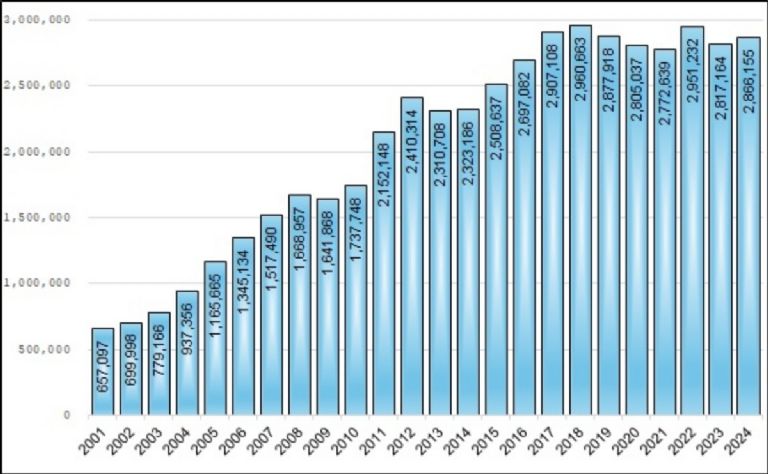

Por su parte, las empresas en la BMV al primer semestre de 2024 registraron ingresos netos por 2.87 billones de pesos, 1.7% real más que un año antes. Si bien no es una cifra histórica, sí se ubica en el promedio de los últimos siete años, que son los más altos registrados por las empresas en la BMV. De 2021 a 2023, el ingreso de las empresas aumentó 3.4% real, en tanto que para bancos el aumento fue de 86.1%.

De las empresas en la BMV, Promotora y Operadora de Infraestructura (PINFRA) fue la que alcanzó en el primer semestre del año la mayor alza respecto a un año antes, con 22.8% real. Le siguió Grupo México (GMEXICO) con 18.2%, Grupo Aeroportuario del Sureste con 16.5%, Coca-Cola FEMSA (FOK) con 11.6% y Fomento Económico Mexicano (FEMSA) con 10.5%.

Ingresos netos de las empresas en la BMV (enero – junio de cada año en millones de pesos de 2024):

Las empresas que registraron variaciones negativas en ingresos, la mayor caída fue en Orbia Advance Corporation (ORBIA) con 9.1% real; ALFA, anteriormente conocida como Grupo Industrial Alfa, con 7.0%; Grupo Aeroportuario del Pacifico (GAP) con 6.5% y Televisa con 6.2%.

En la elaboración del presente ejercicio de la muestra de empresas en el IPyC de la BMV se descontó a intermediarios financieros bancarios y no bancarios, así como aseguradoras, debido a la diferencia en su estructura contable, que no las hace fácilmente comparables, con lo que únicamente quedaron en el análisis 28 emisoras.